�Ԓ��010-63394665

�Ԓ��010-63394665 �]�䣺jchblt@163.com

�]�䣺jchblt@163.com �W(w��ng)ַ��www.dingtaico.com

�W(w��ng)ַ��www.dingtaico.com����T�ꔵ(sh��)TOP1����������2023�ϰ�����P���t

����������(sh��)������й�˾��m(x��)�������ϰ���I(y��)����(b��o)�档��Ҳ����I(y��)��������(sh��)�F(xi��n)Ť̝��ӯ���������L��������Խȥ��ȫ���������

2023���ϰ��꣺

-�Ȳ��Ȳ����F(tu��n)����ͬ�����L32.0%��28.46�|Ԫ���Ȳ��Ȳ��N���~ͬ�����L29.5%��13.77�|Ԫ�������N���~ͬ�����L36.8%��14.02�|Ԫ�����F(tu��n)�ڃ�(n��i)����212�fԪ��ͬ��Ť̝��ӯ

-���דƠI�I(y��)����188.9�|Ԫ����ţ��^ȥ��ͬ�ڳ��m(x��)��(j��ng)�I�I(y��)��(w��)�������L24.6%��������22.6�|Ԫ����(chu��ng)�ϰ���I(y��)���¸ߣ��ѽӽ�2019��ȫ���������

-��ѩ�IJ�I�I(y��)����20.45 �|Ԫ��ͬ�����L 26.8%����(j��ng)�{(di��o)�������� 7020 �fԪ���ɞ������ԁ���(j��ng)��Ӌ(j��)����ӯ���ɿ��Ρ�

-��ë�ŠI��ͬ�����L51.63%����28.79�|Ԫ����(sh��)�F(xi��n)������2.22�|Ԫ��ͬ�ȴ�q285.12%��

2023��������u��ɢ���Ї����(f��)�K��(sh��)�^��(qi��ng)�ţ����Ǵ�(sh��)��(j��)�l(f��)����2023�ϰ����Ї����(sh��)��(j��)�����P�����҂��������ϰ���ȫ������Ј����F(xi��n)��

01

���P

1��ȫ���T�꿂��(sh��)��863.6�f

��ֹ2023Q2���Ї�����T�꿂��(sh��)�_(d��)863.6�f�ҡ����ٔU(ku��)���IJ���ИI(y��)��׃�r(sh��)���ѽ�(j��ng)�Y(ji��)����δ��ʮ���Ї��͏d��(sh��)�����S����800�f��1000�f֮�g��

2��ȫ���_�P(gu��n)���ʣ��A(y��)�y����35.5%/30.9%

�Ј���(f��)�K�E�����@���A(y��)�y2023ȫ�����_����35.5%���P(gu��n)����30.9%��2023���S������I(y��)���м����_���Ҏ(gu��)������(j��ng)�����F(xi��n)һ��(g��)Ʒ���ij��(g��)�^(q��)���С������_�ꡱ�Į��棬ͬ��Ͳ���̱���ӡ��ĸ�������

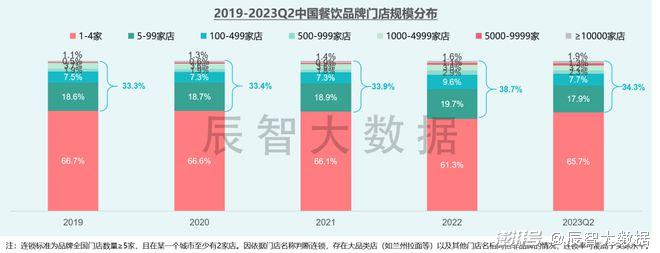

3������B�i�ʣ�34.3%

2023��������ɢ����B�i���������䣬�����w�B�i���Գ��������ߑB(t��i)��(sh��)������2023Q2�҇�����T���мs34.3%�T����B�iƷ���T�꣬�������T��Ҏ(gu��)ģ��100�ҵ��С��Ʒ�ƞ�����

2023���ϰ���Ҋ�C����һ���f�ꡱƷ�Ƶ��Q���������ҿ��ȣ���(j��)����APP�T����Ϣ�@ʾ��Ŀǰȫ�����ҿ����T�ꔵ(sh��)�ѽ�(j��ng)ͻ��1.1�f�ҡ�����(j��)�ل��Ї�����ؔ(c��i)��(b��o)�@ʾ���ϵ»��T�꿂��(sh��)Ҳ���^��9500�ң����S����2023���_(d��)���f��Ҏ(gu��)ģ��

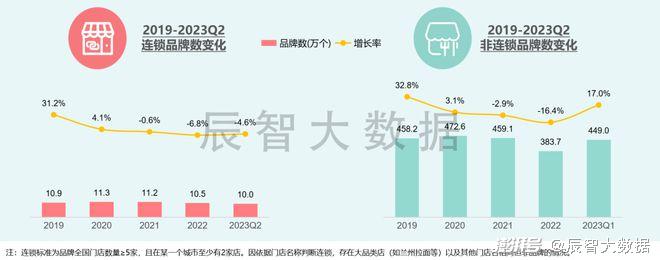

4���B�iƷ�Ɣ�(sh��)��10.0�f

��ֹ2023Q2�Ї�����B�iƷ�Ɣ�(sh��)�s10�f���Hռȫ������w��I(y��)/Ʒ�Ɣ�(sh��)��2.2%���Ј��ʬF(xi��n)��С��ɢ���ĸ�����֣��ИI(y��)���жȵ͡�

�ϰ��꣬��ʽ�h�����Ͳ�������ð�������F(xi��n)�����̵�Ʒ{���罻ƽ�_(t��i)�ďV���������t���@Щ�W(w��ng)�t�F(xi��n)���f�����µļ�(x��)��ِ���������ęC(j��)��(hu��)������Ʒ�Ҫ��[Ó�W(w��ng)�t��h(hu��n)��߀��Ҫ�r(sh��)�g���Ј��(y��n)�C��

5���˾����M(f��i)��38.9Ԫ

Ŀǰ�Ї�����T���г�50%�˾����M(f��i)����30Ԫ����5�����˾����M(f��i)������40Ԫ�������M(f��i)��ռ������

����r(ji��)�ϝq�c�������M(f��i)��������Ӱ푣���5���Ї�����˾����M(f��i)���w���������B(t��i)��(sh��)���˾����M(f��i)50Ԫ���ϵIJ͏d�T��ռ�������࣬���M(f��i)����(j��)څ��(sh��)�^�����@��

02

�^(q��)�����r

1���Ї����һ��^(q��)���A�|

�ą^(q��)��ֲ��������A�|����T��Ҏ(gu��)ģ�ξӰ��ף�ռ32.8%���A�ϴ�֮���Ĵ�^(q��)����ԣ��ϲ��^(q��)�����T��Ҏ(gu��)ģ�h(yu��n)���������|���h(yu��n)��������

2023Q2���|���Ј����@ή�s�⣬�����^(q��)���T��Ҏ(gu��)ģ���л������A���c���υ^(q��)���������@���������^(q��)��

2���Ї����һ��ʡ���V�|ʡ

�҇�����T��Ҏ(gu��)ģ�^���ʡ�ݶ��ۼ����˿��ܶȴ�(j��ng)��(j��)�^�l(f��)�_(d��)�Ė|���غ��^(q��)�����ЏV�|����T��Ҏ(gu��)ģ����г�100�f�ң�����ǽ��Kʡ���s65�f�ң���ɽ�|ʡ���s60�f�ң���2023Q2���ء����F�����υ^(q��)���T��Ҏ(gu��)ģ�������@�^�����Ј�Ͷȵͣ��߂�l(f��)չ?ji��)����?/p>

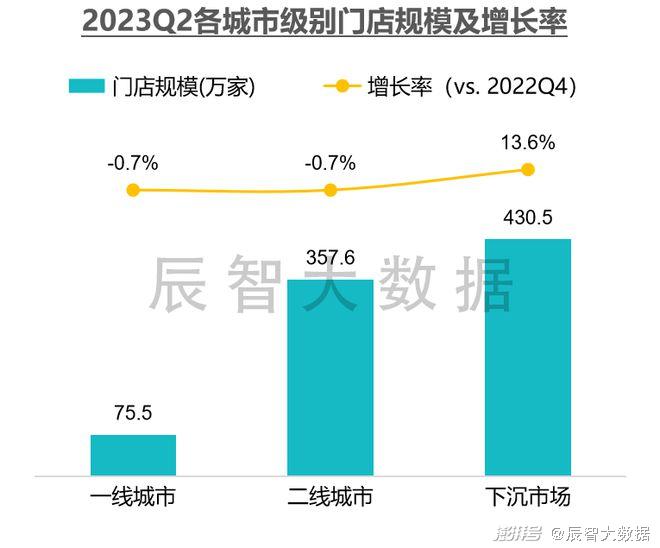

3���Ї����һ�����Ј����³��Ј�430.5�f

������ص��_��2023Q2һ�����Ј�����T��Ҏ(gu��)ģ���F(xi��n)ؓ(f��)���L��������څ�ןữ�������³��Ј��_���������Lģʽ���T�ꔵ(sh��)���^430�f�����L��13.6%�����ЏV韵Ĵ��_�l(f��)���g������Ј��³��ѳɴ�څ��(sh��)��

����������Ʒ�����T�ꔵ(sh��)���³��Ј���ռ����ߣ��_(d��)��52.7%���f�����Ʒ������³��Ј����M(f��i)�ߵ���A��

4���Ї����һ����-�ؑc

�^ȥ�����һ���С����^㕿������Ϻ��ͳɶ�֮�g݆�D(zhu��n)������ؑcҲ�����˽��𡣽���2023Q2���ؑc��22.7�f�Ҳ���T�꣬�ɞ����(n��i)TOP1���С�

ȫ��top20�������г�1/2���в���T�����ٞ�ؓ(f��)�����^���w������L�ʵăH���ؑc���K���c��ɽ����(g��)���У���Ҋһ�������Ј�������ң������³��Ј����M(f��i)����ጷţ����ز����I(y��)�l(f��)չ�?c��)��܇���?/p>

03

2023�°���������څ��(sh��)

1���и߶˲����I(y��)�����M(f��i)���l(f��)�ӵؚ�

�����@���꣬���O���ԃr(ji��)�ȡ��ѽ�(j��ng)�ɞ��I(y��)������Մ��Ԓ�}���IJ����I(y��)����������ؔ(c��i)��(b��o)�������҂��������@���ܵ���һЩ����(j��ng)��λ�и߶˵IJ����I(y��)��Խ��Խ���ӵؚ⡱��

-���ד�2023����ؔ(c��i)��(b��o)�@ʾ����˾����M(f��i)������ͬ�ڵ�105.0Ԫ�p����102.9Ԫ��

-�Ȳ��Ȳ����F(tu��n)�������и߶�·����?��?�͆r(ji��)��ȥ���141.1Ԫ����133.4Ԫ��

-����ѩ�IJ衱���ƽ��ӆ��ֵ��32.4Ԫ���^ȥ��ͬ�ڵ�36.7Ԫ�»���12%��

�߶˲��Ʒ�Ʋ��s��ͬ���x��ͨ�^���r(ji��)�����������I(y��)��?c��)��L��δ��һ�Εr(sh��)�g��(n��i)�����M(f��i)�Ԍ���������

�DƬ��Դ�����דƹ�

2���³��Ј����ڳɞ��^�����Ʒ�ƿ�����������{(l��n)��

2023�꣬����(d��ng)���r(ji��)�ĸ߶�Ʒ�ƣ����³��Ј��ի@�����۵ijɿ���

�����ϰ��꣬���דƁ���һ�����е�����ռ�Ȟ�18.2%�����Զ����������³��еĠI��ռ�ȸ��_(d��)78.1%�����דƌ�(du��)���ʾ�������ֲ��Ͽ���һ��������Ȼ�ܶ���������гʬF(xi��n)���^�m(x��)���ܵĝ������������������ݵȵ��T�ꔵ(sh��)�������ٶ����_(t��i)�ʱ��F(xi��n)���ۣ��������������Ј�ʮ�֏V韣����ںܶ�δ����չ���c(di��n)�ęC(j��)��(hu��)��

��ѩ�IJ���������T�꽛(j��ng)�I�����ʾ�ͻ��20%���������ľ������³����T����F(xi��n)��(y��u)�����T�꽛(j��ng)�I�������_(d��)��21.7%�����������ѩ�IJ���m(x��)���M(j��n)��(sh��)�ǻ�������(y��ng)朾���(x��)���������ˆT�Y(ji��)��(g��u)��(y��u)���ȴ�ʩ���M(j��n)һ��֧���˸��|(zh��)�r(ji��)�Ȯa(ch��n)Ʒ�IJ�����ء�

�DƬ��Դ����ѩ�IJ�پW(w��ng)

3���_����ֱ�I+���ˡ��p݆�(q��)��(d��ng)�r(sh��)��

��2022���𣬲��������I(y��)���^��Ʒ����u�_�ż��ˣ������x��������˵�����Ҳ�кܶ������c(di��n)���T��ģ�ʹ�ĥ���죬�{(di��o)��(d��ng)��(d��ng)?sh��)��YԴ��(du��)�;������_�źϻ�I(y��)��(w��)���Ķ���(sh��)�F(xi��n)���ُ�(f��)�������ռ�ʡ�

���˲����ǡ���ˮ�ͫF����δ���B�i�����_����ֱ�I+���ˡ��p݆�(q��)��(d��ng)�r(sh��)����

�DƬ��Դ�����ҹ�

���X��δ��һ����߀����Щ�����I(y��)���_(d��)�����f��Ҏ(gu��)ģ�����gӭ���u(p��ng)Փ�^(q��)���ԡ�

������Դ�W(w��ng)�j(lu��)��